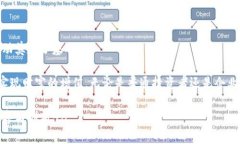

在现代生活中,数字钱包作为一种新兴的支付方式,已经悄然改变了我们日常的购物和交易方式。同时,随着科技的进步和移动互联网的普及,越来越多的人开始倾向于使用数字钱包进行支付。各国用户选择的数字钱包各有特色,背后往往反映出文化、经济和技术的发展趋势。

数字钱包,也被称为电子钱包或移动钱包,是一种通过电子方式存储和管理货币的工具,它允许用户方便、安全地进行在线交易。几乎所有的数字钱包都支持快速转账、在线支付以及各种优惠活动。一些钱包还结合了区块链技术,带来了更高的安全性和透明度。

在世界范围内,不同国家和地区对数字钱包的接受程度和使用习惯有所差异。在欧美国家,如美国和欧洲主要国家,数字钱包的使用已经达到成熟阶段。而在亚洲,尤其是中国和印度,数字钱包的普及率甚至更高,正迅速成为人们生活中不可或缺的一部分。

在美国,PayPal毫无疑问是最受欢迎的数字钱包之一。拥有超过3亿个活跃用户的PayPal,为用户提供快速、安全的在线支付和转账服务。它的极大优势在于与大多数电商平台的顺畅对接,使得购物体验更加便捷。

与此同时,Venmo也备受年轻用户的青睐,尤其是在社交支付领域。Venmo不仅支持简单的支付功能,其社交特性使得用户可以在平台上分享支付的理由,营造出一种互动的氛围。这种结合起来一阵烟火气的街头文化,真的是重塑了人们之间的汇款方式。

在欧洲,Skrill与Revolut正逐步成为用户使用的热门数字钱包。Skrill以其国际汇款的便捷性而著称,用户可以以低廉的费用进行跨国转账,吸引了不少海外工作者和留学生。

Revolut则通过提供多种货币账户以及实时汇率转换,成为了非常大众化的选择。除了基本的支付功能外,Revolut还提供了一系列金融服务,包括股票投资和加密货币交易,逐步将自己打造成一站式的金融管理工具。

在中国,支付宝与微信支付几乎垄断了整个数字支付市场。支付宝最早是为了满足电商购物的支付需求,现如今已经延伸到生活中的方方面面,比如水电费缴纳、线上理财等功能。与此同时,用户之间的简单互转,也让支付宝成为人际交往中的一种新形式。

微信支付则是凭借其社交平台的庞大用户基础,迅速崛起。用户在聊天中可以直接进行转账,省去了许多繁琐的步骤。这种“随时随地”的支付体验,使得许多年轻人完全依赖于这种数字钱包。

在非洲,M-Pesa作为一种革命性的移动支付工具,改变了无银行账户人群的经济生活。凭借便捷的手机支付功能,M-Pesa帮助成千上万的人实现了交易自由,直接促进了当地经济的发展。

南美的PicPay也在年轻群体中广受欢迎。作为一个社交支付应用程序,PicPay不仅允许用户进行支付,还鼓励用户分享自己的购物体验。通过这种互动,PicPay成功地吸引了大量用户,并在竞争激烈的市场中脱颖而出。

未来,数字钱包将继续扩展其功能,融入更多创新技术,如人工智能和区块链等,使得其在安全性和效率上的表现更上一个台阶。同时,数字钱包的普及将可能推动经济的无现金化,加速传统金融与新兴金融的深度融合。

此外,随着全球经济互动的加强,跨国支付需求也在逐步增长,这意味着更多数字钱包可能会出现以满足用户的需求,不同文化的融合也可能推动钱包功能的创新。例如,结合积分系统、信用评分和区块链技术的数字钱包将会成为未来的重要趋势。

综上所述,各国用户在选择数字钱包时,主要受到文化、经济环境和技术发展的影响。在此背景下,各种数字钱包应运而生,服务于不同的市场需求。无论你身处哪个国家,选择合适的数字钱包,将为你的生活带来极大的便利。

在享受数字支付便利的同时,也要注重保护个人信息的安全。了解每种数字钱包的安全特性和费用结构,将助你在这个数字化的世界中做出明智的选择。

通过不断的用户反馈和技术进步,未来的数字钱包将会是一个更安全、更智能、更便捷的支付工具,并在全球范围内普及开来。无论你是海外游子,还是家长在异国他乡的孩子,数字钱包都能为你们架起一个沟通和交易的桥梁。